Žltá kniha FIDIC sa používa predovšetkým v prípadoch kedy je potrebné:

- využiť technickú inovatívnosť zhotoviteľa,

- dosiahnuť zníženie výskytu zmien behom výstavby z dôvodov vád projektovej dokumentácie, resp. kolízií stupňov projektovej dokumentácie (napríklad projektant Objednávateľa pripraví dokumentáciu po fázu DÚR, prípadne fázu DSP, ale projektant Zhotoviteľa by riešil konkrétnu časť inak, napríklad rozumnejšie, úspornejšie, menej pracne, rýchlejšie, kvalitnejšie, správne, v súlade s normou a požadoval by zmenu dokumentácie. Pri žltej knihe komunikuje projektant Zhotoviteľa so Zhotoviteľom a tieto kolízie by nemali nastať)

- urýchliť dĺžku výstavby (súčinnosťou projektanta Zhotoviteľa a Zhotoviteľa) a zabezpečiť komplexnú zodpovednosť jedného dodávateľa (nebude sa vyhovárať na zlý projekt).

S ohľadom na uvedené je použitie žltej knihy FIDIC vhodné pre novostavby mostov, mimoúrovňových križovatiek a technologických objektov. Okrem iného je potrebné pri použití žltej knihy, aby Objednávateľ mal vytvorený skúsený projektový tím, ktorý je schopný napr. posúdiť návrh technického riešenia. Investor pri použité žltej knihy musí tiež vyhodnotiť aké riziká znáša, aby neniesol zodpovednosť za porušenie povinností objednávateľa, všetky vyhlásenia o stave staveniska, budovy atď v Podmienkach Objednávateľa pôjdú proti investorovi, ak budú na stavbe iné podmienky ako deklaroval, aj z uvedeného dôvodu je pre rekonštrukciu budovy vhodná skôr červená kniha.

Poďme sa pozrieť na použitie FIDIC zmluvných podmienok (aj červenej aj žltej knihy) z rôznych uhlov pohľadu investora.

Čo robí investor v prípravnej fáze? Ako investor predpokladá, akú cenu bude mať stavba? Nielen z pohľadu žltej knihy

Predstavme si, že sme v situácii, keď má investor zabezpečenú štúdiu uskutočniteľnosti, prieskumy, EIA. Investor potrebuje mať predstavu o cene, aby vedel zabezpečiť zdroje na financovanie investičnej akcie, či už vlastné, súkromné alebo verejné zdroje.

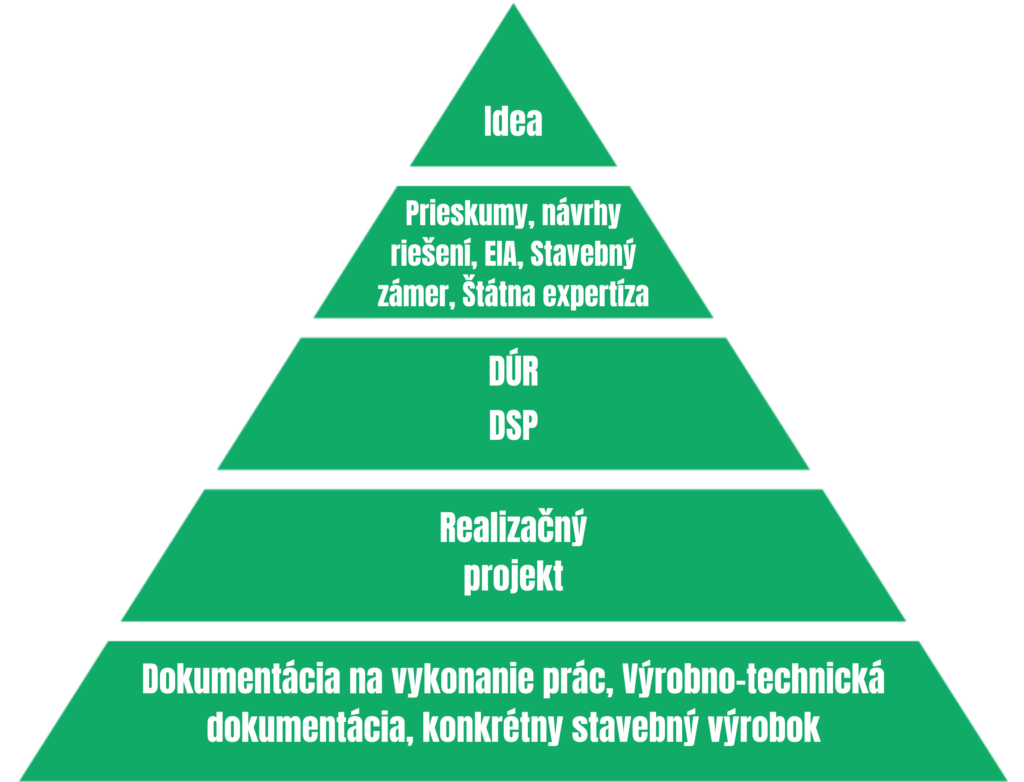

Spraviť si rozpočet na stavbu vôbec nie je jednoduché. Investor na začiatku nemá predstavu o všetkých podrobnostiach budúcej stavby. Na obrázku nižšie je schéma, ako sa postupne vyjasňuje predstava a cena.

Dokumentácia, napr. DÚR, DSP, neobsahuje všetky podrobnosti ohľadom konkrétných prác a stavebných výrobkoch, technologických zariadení. Cena sa stanovuje prostredníctvom triednika stavebných prác, najmä kvôli klasifikácii jednotlivých výrobkov, napr. kvôli štatistike, atď.

Vôbec nemáme spravenú unifikáciu prác. Každý projektant môže navrhnúť napr. inú podperu estakády (je rozdiel v cene medzi jednoduchou podperou a dizajnérskou podperou (viď nižšie).

Ak by sme mali štandardizáciu cien, bolo by zrejmé, čo v každej stavebnej práci (napr. agregovanej položke výkazu výmer) je zahrnuté a čo nie. Ak nie sú normy, resp. metodiky, potom každý výkaz výmer je iný, každá položka je u každého investora opísaná inak a v rámci otázok a odpovedí počas obstarávania mrháme čas a energiu vyjasňovaním toho, čo je napríklad zahrnuté v položke. Samozrejme, že nie je možné všetko odhaliť, tak vznikajú spory, pretože položky nazahŕňajú všetky práce a zhotoviteľ nárokuje dodatočnú cenu za čas, prípadne väčšiu ako predpokladanú pracnosť.

Vôbec nemáme jednotnú metodiku na ocenenie rizika. Ak by sme mali napr. všeobecnú položku vo výkaze výmer, videli by sme, či uchádzači dali na konkrétnu stavbu 7% riziko, 15% riziko, alebo vôbec nepočítali s rizikom. Ak zhotoviteľ nepočíta s rizikom, je zrelý na konkurz. Chce investor obstarať zhotoviteľ zrelého na konkurz? Nie je to tiež mrhanie času a energie? Kde si dnes zhotovitelia dávajú riziko? Do každej položky? Je to transparentné pri porovnávaní cien? Nemáme jasnú metodiku pre enormný rast cien a komodít, ako sme boli svedkami počas a po covide. Má zhotoviteľ zodpovedať za takýto enormný nárast? alebo zodpovedá iba do určitej predvídateľnej mieri? Alebo si povieme paušálne, že iba do 10%, to je primerané podnikateľskému riziku a za zvyšok zodpovedá investor, alebo štát?

Ak by sme aj mali cenovú štandardizáciu, stále je potrebné mať rôzne atribúty, resp. databázu rizík, aby bolo možné tieto nastavenia meniť s ohľadom na okolnosti stavby, napr. neznáme prostredie, mosty, tunely.

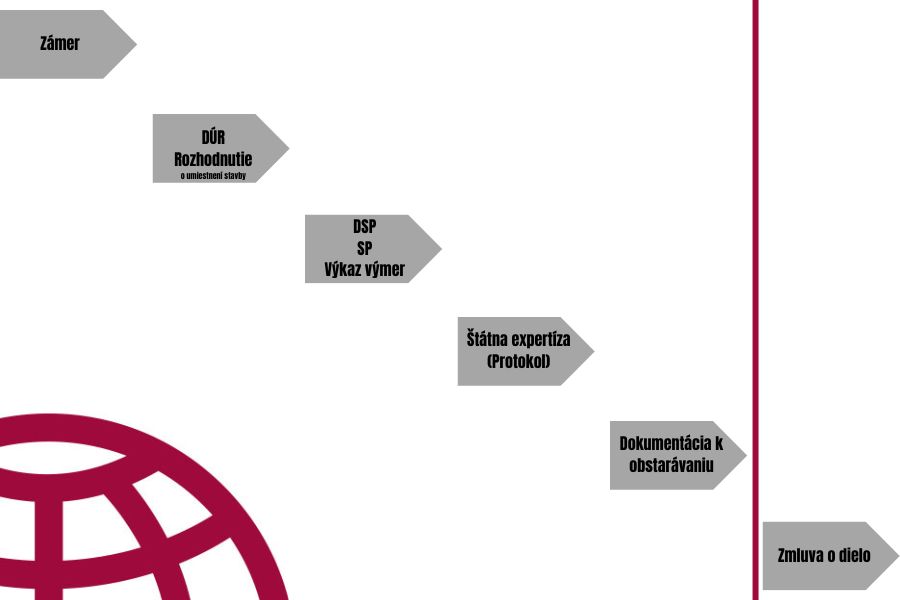

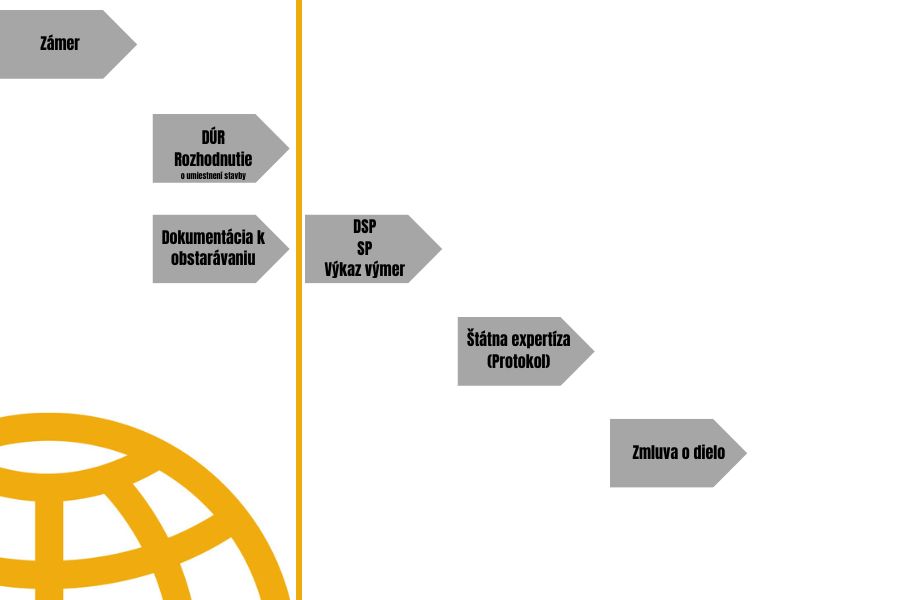

Investor pripraví stavebný zámer, CBA a rozpočet.

Stavebný zámer sa po účinnosti nového zákona o výstavbe bude nazývať zámer verejnej práce. Dokumentáciu k stavebnému zámeru vyhotovuje investor na každú verejnú prácu s navrhovanou cenou vyššou ako 5 mil. eur. Verejná práca je stavba, ktorá je financovaná z verejných investícií. Ak ide o verejnú prácu s celkovou cenou vyššou ako 20 mil. eur, investor požiada ministerstvo o vykonanie štátnej expertízy. Ministerstvo v rámci výkonu štátnej expertízy vypracuje expertízny posudok na stavebný zámer. Ak z posudku vyplýva, že posudzovaný stavebný zámer zodpovedá požadovaným hľadiskám, ministerstvo vyhotoví protokol o vykonaní štátnej expertízy.

Pokiaľ nejde o verejnú prácu, investor na počiatku pripravuje štúdiu, alebo investičný zámer. Názvy tiež nemáme definované.

Vyššie uvedený postup oceňovania sa spravidla opakuje, teda znova sa aktualizuje stavebný zámer pri vypracovaní Dokumentácie k územnému rozhodnutiu (DÚR), znova sa spresní rozpočet a vypracuje CBA.

Následne po získaní rozhodnutia o umiestnení stavby sa stavebný zámer znova prehodnotí pri vypracovaní Dokumentácie k stavebnému povoleniu (DSP), znova sa spresní rozpočet a vypracuje CBA.

Zámer sa po vydaní stavbeného povolenia znova posúdi, prehodnotí sa rozpočet, CBA, vykoná sa opakovaná štátna expertíza, pretože cena v protokole je predpokladanou hodnotou zákazky (PHP) podľa zákona o verejnom obstarávaní (ZVO).

Je takmer zákonité, že napriek najlepšiemu odhadu, dôjde počas realizácie diela k zmenám okolností, variáciam atď., teda na odhad by sa mala aplikovať rezerva. U nás je to však zakázané, teda ÚVO má taký názor a nechce z neho upustiť – viď nižšie v texte.

V rámci meranej zmluvy (červaená kniha) má investor pomerne konkrétnu predstavu o PHZ na zákade výkazu výmer, ktorý je v Dokumentácii pre obstarávanie zahrnutý, a ktorý nacení uchádzač.

V rámci Design Build zakázky (žltej knihy) nemá investor konkrétnu predstavu o cene. Dovolím si tvrdiť, že je len odhadovaná. Uchádzači ocenia paušálne stavbu tiež iba odhadom a to spravidla na základe DÚR, prípadne DSP.

Kedy sa stanovuje PHZ z pohľadu zákona o verejných prácach?

Technickou prípravou verejnej práce sú všetky činnosti potrebné na spracovanie stavebného zámeru a ďalšie činnosti, ktoré končia oznámením o vyhlásení verejného obstarávania, atď. podľa ZVO. Opakovaná štátna expertíza sa vykoná na dodatok stavebného zámeru, ak v priebehu technickej prípravy stavby dôjde k zmene technického riešenia stavby alebo k inej zmene, následkom ktorej nie je možné dodržať cenu – PHZ. Zákon o verejných prácach zjavne nepočíta s eventualitou obstarania stavby podľa žltej knihy FIDIC, pretože predpokladá, že technická príprava končí vyhlásením verejného obstarávania. Nepredpokladá, že by sa DSP vypracovala až v štádiu realizácie zmluvy o dielo projektantom Zhotoviteľa.

Ako sa to skomplikuje, keď sa pridá do hry riadiaci orgán ak investor žiada o Nenávratné finančné prostriedky

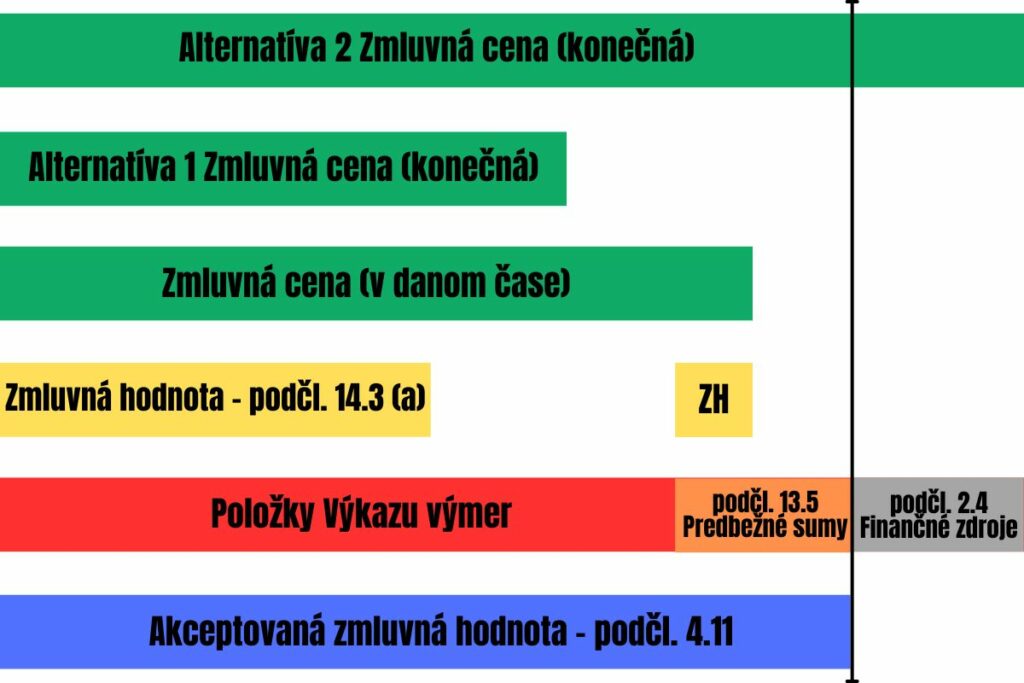

Niektorí investori podpisujú zmluvu o nenávratný finančný prostriedok až po obstaraní Zhotoviteľa, niektorí pred obstaraním Zhotoviteľa. Na základe obstaranej zmluvy o dielo by investor mal mať jasnú paušálnu Akceptovanú hodnotu zákazky a k tomu 10% rezervu (viď fialová farba), ktorú zadministruje s riadiacim orgánom, ak to bude potrebné.

FIDIC zmluvné podmienky používajú definíciu Akceptovaná zmluvná hodnota (viď modrá farba), ktorou je vyobstaraná cena, ktorá sa mení v súlade s úpravami ceny, nárokmi, variáciami, prípadne meraním ak ide o červenú knihu. V zmysle ZVO sú tieto úpravy Akceptovanej zmluvnej hodnoty považované za predvídané zmeny a sú teda v súlade s § 18 (1) ods. (a) ZVO považované za bezpečný prístav.

FIDIC zmluvné podmienky používajú pojem Zmluvná hodnota počas realizácie zmluvy (viď žltá farba).

Po realizácii zmluvy podľa FIDIC Zmluvných podmienok máme Zmluvnú cenu (viď zelená farba), ktorej konečná hodnota môže byť vyššia alebo nižšia ako Akceptovaná zmluvná hodnota.

Podčlánok 13.5 FIDIC VZP zaviedol inštitút Predbežné sumy (viď oranžová farba). Je to veľmi flexibilný nástroj, pretože umožňuje investorovi určitú stavebnú prácu zazmluvniť, aj keď nemá 100% istotu, že ju bude realizovať. Platí totiž zásada, že by investor nemal bez dôvodu znižovať po podpise zmluvy o dielo objem prác, resp. zužovať rozsah predmetu diela. Ak by tak chcel spraviť, má na to ustanovenie podčl. 12.4 červenej knihy, kde sa zohľadní Zhotoviteľov zisk. Ak však nevyužije investor Predbežnú sumu, nemusí Zhotoviteľovi platiť ani ušlý zisk. Ak nepoužíva investor Predbežnú sumu, mal by zhotoviteľovi zaplatiť ušlý zisk za nerealizovanú časť diela, stavebnej práce.

Problém však je, že Príručka k oprávnenosti výdavkov (používam ako príklad príručku Operačného programu Integrovaná infraštruktúra (OPII), verziu 3.7 z januára 2023, pretože je najrozpracovanejšia zo všetkých) považuje podčl. 13.5 za neoprávnený výdavok. Nevidím na to dôvod, keď napr. opcia môže byť aj v PZH ako aj v rámci bezpečného prístavu v § 18(1)a) ZVO.

kapitola sama o sebe sú rezervy – viď nižšie.

Obmedzenie použitia FIDIC žltej knihy samotným verejným obstarávaním podľa ZVO

Použitie FIDIC žltej knihy je obmedzené vo svojej podstate už tým, že na Slovensku sa neumožňuje uchádzačom dať ponuku s variantným riešením. Taktiež sa neaplikuje inštitút zlepšovacieho návrhu podľa podčl. 13.2 FIDIC VZP. FIDIC VZP žltá kniha umožňuje, aby Zhotoviteľ pripravil návrh riešenia v rámci ponuky na základe Požiadaviek Objednávateľa v súťažných podkladoch. V zásade by investor mohol v Požiadavkách Objednávateľa uviesť iba funkčné, kapacitné, technické, estetické kritéria bez predloženia DÚR, DSP. Čím viac informácií je v Požiadavkách Objednávateľa, tým menší priestor má Zhotoviteľ na využitie svojho know-how, inovatívneho riešenia, atď.

Na Slovensku teda používame FIDIC takým spôsobom, že investor predloží Zhotoviteľovi DÚR, prípadne aj DSP, a vyžaduje od Zhotoviteľa iba vypracovanie realizačného projektu. V niektorých prípadoch si investor ponecháva inžiniering a počas obstarávania, alebo počas realizácie zmluvy o dielo dorába dokumentáciu k stavebnému povoleniu a Zhotoviteľa reguluje v OZP takým spôsobom, že mu prikazuje navrhnúť v rámci ponuky riešenie a toto neskôr rozpracovať takým spôsobom, aby bolo v súlade so stavebným povolením, pretože inak pôjde zmena stavby pred dokončením na zodpovednosť Zhotoviteľa (aj s nákladmi na Variáciu a čas).

Na základe uvedeného nevieme použiť FIDIC žltú knihu v jej plnom nasadení.

Obmedzenia použitia FIDIC žltej knihy v dôsledku aplikácie Príručky pre oprávnenosť výdavkov

Pokiaľ ide o zhotovenie diela (stavby), oprávneným výdavkom bude výdavok len vtedy, ak je v súlade so stavebným povolením a EIA (ak sa vyžadujú).

Oprávneným výdavkom sú aj výdavky na projektovú dokumentáciu (v zmysle stavebného zákona), autorský, geologický a stavebnotechnický (alebo stavebný) dozor.

Za neoprávnený výdavok sa považujú výdavky na tzv. stratné.

V zmluve o dielo, resp. v konkrétnom operačnom programe je napísané, aké externé služby sú povolené (outsourcing). Sem spadajú najčastejšie externé riadenie projektu, analýzy, štúdie uskutočniteľnosti, preklady, tlmočenia, znalecké posudky. Outsourcované služby sú oprávnené, ak je preukázaná: (i) ich nevyhnutnosť a využiteľnosť v rámci realizácie projektu, (ii) odbornosť osôb podieľajúcich sa na daných službách, a (iii) zabezpečenie, že osoby podieľajúce sa na službách nie sú v pracovnoprávnom vzťahu s prijímateľom.

Dodatočné výdavky a rezerva zo ZoNFP na nepredvídateľné výdavky

Z Príručky k oprávnenosti výdavkov OPII vyplýva:

Dodatočné výdavky sú výdavky prijímateľa (investora), ktoré vynaložil za dodatočné stavebné práce/služby a ktoré predkladá v rámci ŽoP. V rámci realizácie projektu dochádza v praxi k zmenám oproti popisu projektu (výkaz výmer a pod.), na ktorý je uzatvorená zmluva s úspešným uchádzačom v rámci verejného obstarávania (so Zhotoviteľom v Zmluve o dielo a pod.).

Príklady zmien projektu:

– dodatočné výdavky (dodatočné požiadavky objednávateľa, chyby projektovej dokumentácie, zmena legislatívy, ekvivalentné riešenie resp. zlepšovací návrh nad rámec pôvodných položiek a pod.);

– ekvivalentné riešenie – zámena jednotlivých položiek, ktorá bude mať rovnaké alebo vyššie kvalitatívne charakteristiky;

– zlepšovací návrh zhotoviteľa.

V prípade všetkých dodatočných výdavkov je potrebné dokladovať hospodárnosť vynaložených výdavkov, t.j. podrobný popis ako bol stanovený rozsah a cena dodatočných prác.

V súvislosti s dodatočnými výdavkami sú oprávnenými dodatočnými výdavkami:

a) Dodatočné výdavky na prípravnú a projektovú dokumentáciu – štúdie realizovateľnosti, projektové dokumentácie aj pri neinvestičných aj pri investičných projektoch (napr. v prípade projektovej dokumentácie rezerva pre prípad navýšenia zmluvnej ceny z dôvodu vyššieho množstva úkonov projektanta spojených s vyšším počtom vlastníkov pozemkov ako bol odhadovaný a pod.),

b) Dodatočné výdavky za služby stavebného dozoru – služby stavebného dozoru, ktoré neboli pôvodne zahrnuté v zmluve na výkon činnosti stavebného dozoru, pričom priamo súvisia s cieľmi a aktivitami projektu a ich poskytnutie je nevyhnutné na realizáciu projektu (napr. rezerva pre prípad navýšenia zmluvnej ceny z dôvodu predĺženia lehoty výstavby);

c) Dodatočné výdavky za stavebné práce (tzv. naviac práce) – stavebné práce, ktoré neboli pôvodne zahrnuté v zmluve o dielo, (napr. v projektovej dokumentácii resp. vo výkaze výmer v prípade FIDIC Red Book), pričom priamo súvisia s cieľmi a aktivitami projektu a ich uskutočnenie je nevyhnutné na realizáciu projektu (napr. rezerva pre prípad navýšenia zmluvnej ceny z dôvodu vykonania dodatočného archeologického prieskumu).

Prijímateľ (investor) je v prípade dodatočných výdavkov povinný postupovať v súlade so ZVO.

Zároveň je prijímateľ (investor) povinný postupovať najmä v súlade s:

• ustanoveniami Zmluvy o poskytnutí NFP vrátane jej príloh;

• ustanoveniami Zmluvy o dielo uzatvorenej so zhotoviteľom;

• všeobecnými kritériami oprávnenosti definovanými v Systéme riadenia EŠIF;

• postupmi a pravidlami stanovenými v riadiacich dokumentoch RO, najmä v Príručke pre žiadateľa a v Príručke pre prijímateľa;

• metodickými pokynmi CKO vzťahujúcim sa k oprávnenosti výdavkov.

Ak v súvislosti s implementáciou projektu príslušného programu dôjde k dodatočným výdavkom, ktoré si prijímateľ nárokuje z príslušného programu prijímateľ je povinný predložiť riadiacemu orgánu relevantné dokumenty a doklady najneskôr pri predložení prvej žiadosti o platbu týkajúcej sa týchto dodatočných výdavkov.

Riadiaci orgán (RO) posúdi každý prípad dodatočného výdavku (DV) individuálne na základe konkrétnych skutočností a okolností uvedených v príslušnej dokumentácii:

• RO posúdi oprávnenosť dodatočných výdavkov, najmä z hľadiska dôvodu krízovej situácie, nepredvídateľnosti, nevyhnutnosti pre realizáciu aktivít projektu a priamej väzby na aktivity projektu, minimalizácie DV pri rešpektovaní cieľov projektu a maximalizácie pomeru medzi vstupom a výstupom projektu;

• RO posúdi oprávnenosti zmeny, či DV boli vynaložené účelne a hospodárne, a či spĺňajú všetky podmienky oprávnenosti definované v tejto časti príručky;

• RO posúdi zmeny (DV, ekvivalentné riešenie a pod.), či sú v súlade so zákonom o verejnom obstarávaní;

• schválená zmena realizácie projektu, ktorá má za následok zníženie výdavkov, neoprávňuje prijímateľa akýmkoľvek spôsobom zvyšovať iné výdavky na realizáciu daného projektu;

• výdavky, ktoré nebudú spĺňať podmienky oprávnenosti na financovanie zo zdrojov EÚ a ŠR v rámci daného programu, budú považované zo strany RO ako neoprávnené;

• prijímateľovi budú preplatené iba oprávnené DV a to maximálne do výšky oprávnených výdavkov uvedených v Rozhodnutí EK k projektu alebo v Rozhodnutí o schválení žiadosti o NFP;

• v prípade akýchkoľvek pochybností je RO oprávnený vykonať finančnú kontrolu na mieste.

Ak RO schválil ŽoNFP, súčasťou ktorej bola 10% rezerva na nepredvídateľné výdavky (nad rámec zmluvy o dielo medzi prijímateľom a Zhotoviteľom / Dodávateľom), prijímateľ je v prípade čerpania výdavkov z rezervy povinný postupovať v zmysle podmienok schválených v ŽoNFP pre použitie rezervy a uvádzať túto skutočnosť v rámci ŽoP tak, aby RO mohol identifikovať čerpanie výdavkov z rezervy. Výdavky z rezervy na nepredvídateľné výdavky sú oprávnené až po schválení zmeny na strane RO.

Dodatočné (nepredvídané) výdavky oprávnené na financovanie z rezervy na nepredvídané výdavky sú výdavky, ktoré neboli predmetom súťaže verejného obstarávania a ani neboli zahrnuté do pôvodnej zmluvy so zhotoviteľom/dodávateľom (v prípade prác sa okrem doplnenia nových položiek do pôvodnej zmluvy za dodatočný výdavok považuje aj navýšenie množstva pôvodnej položky z dôvodu nepresností v pôvodnom výkaze výmer). V zmysle Jednotnej príručky pre realizáciu verejného obstarávania OPII RO upozorňuje, že je v rozpore so ZVO, ak rezerva na nepredvídané výdavky je súčasťou zmluvy s úspešným uchádzačom. V prípade, ak rezerva na nepredvídané výdavky je, resp. bola súčasťou zmluvy s úspešným uchádzačom, táto rezerva musí byť uvedená v rozpočte projektu v skupine výdavkov 930 Rezerva na nepredvídané výdavky.

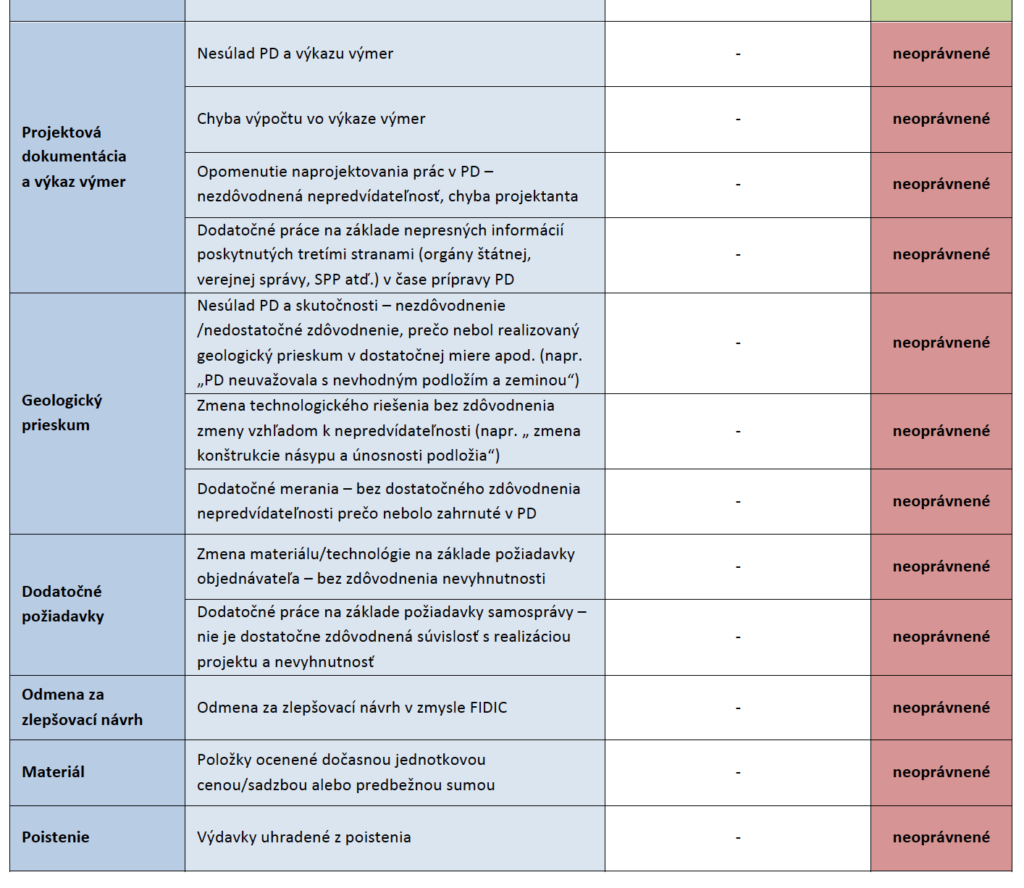

Neoprávnené výdavky Všeobecne sa za neoprávnené výdavky budú považovať dodatočné práce, ktoré vznikli na základe:

a) dodatočné požiadavky samosprávy (mestá, obce), fyzických a právnických osôb, ktoré boli vznesené až počas realizácie stavby (nové stavby a úpravy objektov, komunikácií, chodníkov, zastrešenie lávok, predĺženie podchodov a pod.),

b) odmena za zlepšovací návrh v zmysle FIDIC,

c) položky ocenené dočasnou jednotkovou cenou/sadzbou alebo predbežnou sumou,

d) rekonštrukcie majetku prijímateľa, ktorý priamo nesúvisí s cieľmi a aktivitami projektu.

Môj komentár k aplikácii Príručky pre oprávnenosť výdavkov

Myslím si, že FIDIC VZP majú v rámci bezpečného prístavu nasledovné inštitúty:

- úprava ceny podľa 13.7, 13.8

- claim

- meranie

- variácia

Pokiaľ dochádza k zmene Akceptovanej zmluvnej hodnoty/Lehoty výstavby v rámci týchto inštitútov, ide o zmeny v súlade s § 18 ods. 1 písm. a) ZVO a táto zmena by sa mala administrovať v rámci zmluvy. Bolo by preto vhodné, aby rezerva bola už súčasťou Akceptovanej zmluvnej hodnoty, aby takáto zmena nepodliahala schvaľovaniu zmeny v rámci Zmluvy o NFP.

Samozrejme, že môžu byť aj zmeny, ktoré vyplynuli z dôvodu potreby dodatočných prác alebo nepredvídateľných okolností, vtedy sa aplikuje § 18 ods. 1 b) a c) ZVO, vrátane postupu podľa ZVO.

K rezervám existujú viaceré metodické usmernenia ÚVO SR, napr. bod 10 Všeobecného metodického usmernenia k zmenám zmluvy, rámcovej dohody a koncesnej zmluvy počas ich trvania znie:

„Vzhľadom na možný rozsah zmien zmluvy, na možnosť kumulácie dôvodov pre zmenu zmluvy, ako i vzhľadom na ustanovenia o výpočte predpokladanej hodnoty zákazky, resp. o tom, čo všetko je možné zahrnúť do predpokladanej hodnoty zákazky, zákon nevytvára legislatívny predpoklad na stanovenie si rezervy, jej zahrnutie do predpokladanej hodnoty zákazky a jej následné uplatnenie v zmluvných podmienkach zadávania zákazky.

Z týchto dôvodov nie je možné zahrnúť hodnotu rezervy do hodnoty zmluvy pri výpočte rozsahu prípadnej zmeny zmluvy podľa § 18 zákona.

Zahrnutím rezervy do predpokladanej hodnoty zákazky totiž dochádza k „umelému“ navýšeniu predpokladanej hodnoty zákazky – navýšenie predpokladanej hodnoty zákazky o hodnotu rezervy, a teda o nepredvídateľné plnenia, ktoré nemusia nastať, a tým aj k možnému „umelému“ navýšeniu minimálnej požadovanej úrovne pri stanovení podmienok účasti (napr. požadovaná výška obratu za hospodársky rok naviazaná na výšku predpokladanej hodnoty zákazky), výšky kaucie pri podaní námietok naviazanej na predpokladanú hodnotu zákazky, výšku zábezpeky a iné.“

K tejto téme existuje aj výkladové stanovisko č. 5 Úřadu pro ochranu hospodářské soutěže „Problematika zahrnutí „finanční rezervy“ do nabídkové ceny“, viď: http://www.uohs.cz/cs/verejne-zakazky/vykladova-stanoviska-a-metodiky.html

To znamená, že rezervu je možné využiť za predpokladu, že:

– nepovedie k deformácii hodnotenia ponúk, ale jej význam je primárne finančný, resp. rozpočtový;

– nerozširuje okruh možných zmien zmluvy;

– jej vynaloženie je treba vykonať niektorým z prípustných spôsobov zmeny zmluvy.

Európska komisia odporúča v Public Procurement – Guidance for practitioners on the avoidance of the most common errors in projects funded by the European Structural and Investment Funds, na str. 51: „Po druhé, do zmluvy môže byť od začiatku začlenená rezerva, z ktorej môžu byť kryté obvyklé variácie. Účel rezervy však musí byť od počiatku presne špecifikovaný v zmluve.“.

Nakoľko FIDIC žltá kniha má paušálnu Akceptovanú zmluvnú hodnotu, je pomerne praktické zaviesť Formulár platieb a pri Žiadosti o priebežné platobné potvrdenia odkazovať na splátky uvedené vo Formulári platieb. Tento Formulár platieb je možné naviazať aj na skutočný progres na stavbe a ak plánovaný progres nie je dosiahnutý, Stavebný dozor vie korigovať Priebežné platobné potvrdenia.

V slovenskej realite nie je možné takéto praktické riešenie. Na Slovensku investor spravidla požaduje, aby Zhotoviteľ po vypracovaní realizačného projektu predložil nacenený výkaz výmer, aby mohol kontrolovať platby a to, či platba korešponduje s mierou rozostavanosti. Je bežné, že Zhotoviteľ nevypracuje precízny výkaz výmer k realizačnému projektu, ale paušálnu Akceptovanú zmluvnú hodnotu – ponukovú cenu odhadom rozdelí na nejaké agregované položky a na stavebné objekty. V takom prípade nie je reálne možná kontrola a vznikajú kuriózne situácie, kedy Stavebný dozor pri rokovaní o kvantifikácii nároku tvrdí, ako Zhotoviteľ „zarobil“ na inej časti diela, pretože „nespotreboval“ množstvá alokované na určitý časť prác vo výkaze výmer, atď.

Oveľa horšie však je, že Príručka k oprávnenosti výdavkov robí zo žltého FIDICu meranú zmluvu! Investor, aby vyhovel požiadavke riadiaceho orgánu, je nútený zmeniť FIDIC VZP takým spôsobom, že do OZP zavedie tieto požiadavky:

Stavebný dozor ide tak ďaleko, že takmer pri každej faktúre šikanuje Zhotoviteľa s dokumentáciou a požaduje preukázanie položiek súpisu prác podľa výkazu výmer, predloženie zisťovacieho protokolu a v závislosti od plánu kvality prác aj dodacie listy a vyhlásenie o zhode k stavebným výrobkom, hoci tieto boli dodané priamo na stavbu od subdodávateľa a nevzťahuje sa na ne zákon č. 133/2013.

Výsledok je taký, že Zhotoviteľ očakáva platbu v súlade s progresom na stavbe a Formulárom platieb a nakoniec mu je každý mesiac krátená úhrada v PPP aj o 50% a viac len kvôli nezhodám ohľadom preukazovania progresu.

Nemyslím si, že je nevyhnutné spraviť zo žltej knihy meranú zmluvu, Stavebný dozor vie predsa strážiť vyplatené sumy v závislosti od zrealizovaného progresu na stavbe inštitútmi v zmluve, nie je dôvod na zbytočnú byrokraciu.

Je potrebné si tiež uvedomiť, že množstvá vo výkaze výmer sú odhadované a v žltej knihe ani nie je priestor na „korekciu“ jednotkovej ceny ako je tomu v červenej knihe v podčlánku 12.3 FIDIC VZP.

Nemyslím si, že je vhodné, aby Objednávateľ bol ohrozený korekciami v prípade, že dôjde k chybám v Požiadavkách objednávateľa, resp. Výkaze výmer. SKSI sa už ohradila, že regulované povolania nezodpovedajú za ocenenie výkazu výmer. Kvalita dokumentácie závisí od mieri prípravy a prieskumov a aktuálnosti dokumentácie. Je zrejmé, že v 10 rokov starom projekte budú potrebné revízie už len s ohľadom na nové normy, technológie, ale aj na predpokladaný stav staveniska, jestvujúcich objektov. Záväzkové zmluvné vzťahy na stavbe máme na to, aby si investor zabezpečil zodpovednosť za kvalitu dokumentácie a uplatňoval prípadné škody regresne voči projektantovi, nie je však dôvod na korekciu. Otázka zodpovednosti projektant tiež nie je jednoduchá. Ak projektant niečo opomenul a investor musel vynaložiť viac finančných prostriedkov na svoju stavbu, neznamaná to, že by mu bola spôsobená ujma, viac prostriedkov spravidla znamená, že má ak kvalitnejšie zariadenie, inovatívnejšie riešenie, atď. Negatívny dopad môže byť na harmonogram a réžie zhotoviteľa, ktorý stál, počas revízie projektovej dokumentácie. Nemusí to však vždy znamenať nedbalosť pri príprave, ale iba to vyplýva z okolností danej stavby.

Nasledovné neoprávnené výdavky by som odporúčal v rámci pracovnej skupiny expertov prediskutovať, pretože ich dôsledkom sa na stavbách umelo hľadá riešenie, ktorým sa obchádza negatívny dopad korekcií, čo nie je správne, transparentné a nakoniec aj dobrý úmysel môže skončiť tým, že to vyzerá na papieri ako podvod.

Veľmi rád by som sa stretol s tvorcami Príručky k oprávneným výdavkom a zistil, či by bolo možné ju korigovať tak, aby bolo možné používať žltý FIDIC tak ako sa má a nerobiť z neho meranú zmluvu.